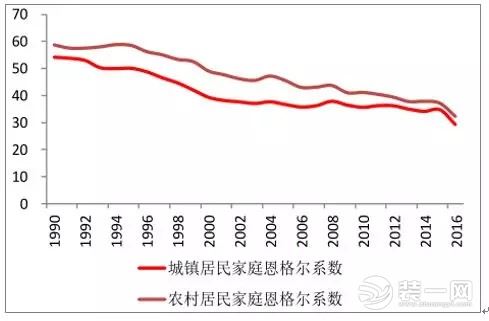

人均收入水平的提升��,使居民在食品���、衣著等生存型消費(fèi)支出的占比明顯下降����,而在健康醫(yī)療、旅游���、文化娛樂(lè)等方面的投入呈大幅上升的趨勢(shì),重品牌����、重品質(zhì)、重服務(wù)�����、重個(gè)性��、重體驗(yàn)成為新的消費(fèi)特征��。在新的消費(fèi)特征凸顯的背景下�����,把控住消費(fèi)特征�,便挖掘到行業(yè)成長(zhǎng)機(jī)會(huì)。

我國(guó)城鄉(xiāng)居民家庭恩格爾系數(shù)

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國(guó)家具行業(yè)發(fā)展趨勢(shì)及投資戰(zhàn)略研究報(bào)告》

城鎮(zhèn)居民可支配收入上升

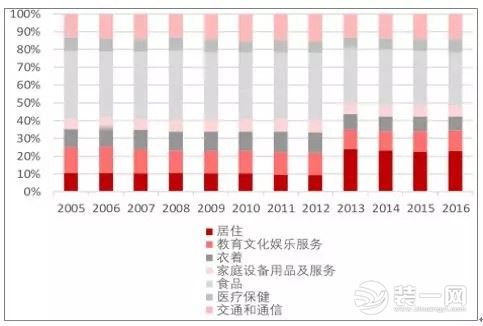

城鎮(zhèn)居民人均消費(fèi)支出衣著食品等比重不斷下降

城鎮(zhèn)居民人均消費(fèi)居住與教育文娛支出上升明顯

1����、家居:關(guān)注消費(fèi)新引擎�,尋求供應(yīng)鏈整合能力強(qiáng)����,渠道下沉的大家居標(biāo)的

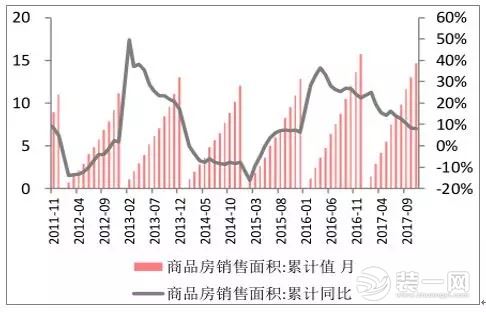

2015年我國(guó)商品房銷售面積達(dá)到12.85億平方米,同比增長(zhǎng)15.3%;2016年��,我國(guó)銷售面積和銷售額增速均繼續(xù)擴(kuò)大����,住宅待售面積減少,房地產(chǎn)去庫(kù)存效果明顯�。房地產(chǎn)開(kāi)發(fā)投資同比增長(zhǎng)%,房地產(chǎn)市場(chǎng)持續(xù)回升��,房地產(chǎn)開(kāi)發(fā)企業(yè)投資信心恢復(fù)����,新開(kāi)工面積繼續(xù)增長(zhǎng),帶動(dòng)投資增速提高���。隨著房地產(chǎn)庫(kù)存下降�����,開(kāi)發(fā)投資增速有望繼續(xù)維持在較高水平��。

16-17年我國(guó)商品房銷售增速下降

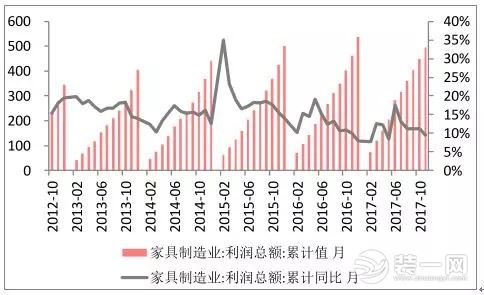

家具行業(yè)利潤(rùn)總額及增速

家居行業(yè)與房地產(chǎn)行業(yè)存在相關(guān)性�����,行業(yè)普遍認(rèn)為我國(guó)家居市場(chǎng)行情大約比房地產(chǎn)市場(chǎng)滯后8-12個(gè)月�。家具行業(yè)主營(yíng)收入的拐點(diǎn)一般遲于相地產(chǎn)成交拐點(diǎn),從2007年到2013年表現(xiàn)尤為明顯�����。而在

2013 年之后���,地產(chǎn)成交量增速波動(dòng)較大,家具行業(yè)銷售增速并沒(méi)有隨之大幅波動(dòng)�����,家具行業(yè)與地產(chǎn)行業(yè)的相關(guān)性減弱�。

2015年至16年上半年地產(chǎn)大賣(mài),成交量的上升帶動(dòng)了家居市場(chǎng)的發(fā)展���,2016下半年到17年半年家具行業(yè)營(yíng)收增速提升����。2016年下半年開(kāi)始,我國(guó)對(duì)房地產(chǎn)市場(chǎng)的調(diào)控加大����,限購(gòu)政策不斷出臺(tái),有效限制了一二線城市的房地產(chǎn)成交�����。受房地產(chǎn)市場(chǎng)低迷的影響2017年下半年開(kāi)始家具行業(yè)營(yíng)收增速整體下行����,利潤(rùn)總額增速也不斷下滑。預(yù)計(jì)在地產(chǎn)低迷影響下����,家居行業(yè)在短期內(nèi)整體營(yíng)收還將處于下行水平。

房地產(chǎn)與家具行業(yè)相關(guān)性逐步減弱

商品房銷售面積與家居行業(yè)盈利水平

從盈利水平來(lái)看���,近5年的歷史數(shù)據(jù)表明���,家居行業(yè)盈利狀況并不會(huì)與成交量呈顯著正比關(guān)系,盡管地產(chǎn)后周期對(duì)家居行業(yè)的營(yíng)收有影響���,但行業(yè)利潤(rùn)維持了穩(wěn)定的增長(zhǎng)���。我們認(rèn)為消費(fèi)升級(jí)是推動(dòng)行業(yè)發(fā)展的根本驅(qū)動(dòng)因素:

(1)舊房翻新�����、租房裝修市場(chǎng)崛起

居民不僅對(duì)新增住房有裝修需求��,對(duì)于次裝修�����、租房裝修等改善住房條件的需求也在增加,二次裝修市場(chǎng)成為推動(dòng)家居行業(yè)盈利增長(zhǎng)的新引擎����,因此我們認(rèn)為房地產(chǎn)行業(yè)對(duì)家居行業(yè)的影響是短期的,長(zhǎng)遠(yuǎn)來(lái)看家居行業(yè)仍有持續(xù)成長(zhǎng)的空間�����。

(2)三四線城市需求崛起

隨著我國(guó)城鎮(zhèn)化率的不斷提升����,三四線城市的地產(chǎn)銷售增速好于一二線城市,認(rèn)為原因如下:一是一二線城市調(diào)控政策加碼后,投資資金需求外溢��,周邊的三四線城市順勢(shì)承接了這部分需求��,甚至極具發(fā)展?jié)摿Φ奈辶€城市也迎來(lái)了一小波購(gòu)房潮流;二是全國(guó)推行“棚改貨幣化安置工程”�����,大量農(nóng)民工返城增加購(gòu)房需求;三是房地產(chǎn)商紛紛布局三四線城市�����,居民處于保值增值需求愿意選購(gòu)品牌房企樓盤(pán)���。因此三四線城市的裝修與家具市場(chǎng)有望在此三種因素共同作用下維持未定增長(zhǎng)���。在三四線城市渠道布局完善、口碑良好的的品牌家居受益��,如索菲亞���、歐派家居等�����。

三線城市房地產(chǎn)銷售增速好于一二線城市

(3)定制家居市場(chǎng)份額不斷擴(kuò)大

定制家具滿足用戶個(gè)性化需求���,因而每一套產(chǎn)品都具有獨(dú)特性���,且隨著家居企業(yè)設(shè)計(jì)水平以及定制化服務(wù)水平的提升,企業(yè)為客戶可提供的增值服務(wù)越來(lái)越多��,進(jìn)而吸引了更多客流量并提高客單價(jià)��,保證了企業(yè)自身的盈利水平�。因此家具生產(chǎn)企業(yè)紛紛響應(yīng)智能自動(dòng)化制造,縮短生產(chǎn)時(shí)間�、提高原材料利用效率,降低能耗���,生產(chǎn)與消費(fèi)者需求相匹配的高質(zhì)量產(chǎn)品�。定制家居企業(yè)的增速遠(yuǎn)高于家具行業(yè)整體增速,越來(lái)越多的家具企業(yè)轉(zhuǎn)型做定制��,2017年多家定制家具企業(yè)上市,競(jìng)爭(zhēng)有所加劇��,但行業(yè)目前滲透率只有20%���,尚處于擴(kuò)張期�,定制家居的市場(chǎng)滲透率仍有提升空間。

定制家具增速高于家具行業(yè)增速

(4)消費(fèi)者更加注重品牌化�����,大家居戰(zhàn)略推進(jìn)�����,龍頭企業(yè)溢價(jià)空間大����,綜合優(yōu)勢(shì)強(qiáng)。

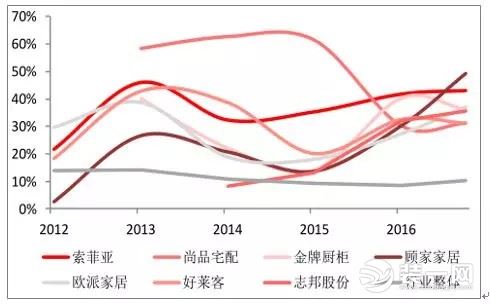

隨著年輕消費(fèi)以及中產(chǎn)階級(jí)消費(fèi)的崛起���,品牌化消費(fèi)趨勢(shì)明顯增強(qiáng)��,抓住這一消費(fèi)趨勢(shì)的品牌家居受益明顯�����,因此品牌家具的銷量近年來(lái)一直保持高于行業(yè)的增速��。為抵御房地產(chǎn)對(duì)家居行業(yè)的抑制�����,品牌家居企業(yè)不斷尋求新的行業(yè)增點(diǎn):如推進(jìn)大家居戰(zhàn)略��,增加產(chǎn)品品類擴(kuò)展以滿足消費(fèi)者的一站式需求;不斷拓展渠道��,下沉三四線城市��,獲客流量增加;升級(jí)信息管理軟件技術(shù)���,提升自身生產(chǎn)效率以及服務(wù)水平�,降低企業(yè)成本等�����。

上述內(nèi)容為轉(zhuǎn)載或編者觀點(diǎn)����,不代表裝一網(wǎng)意見(jiàn),不承擔(dān)任何法律責(zé)任���。如侵權(quán)請(qǐng)聯(lián)系刪除���。