一、家具行業(yè)的發(fā)展現(xiàn)狀

家具制造業(yè)是指用木材���、金屬�����、塑料等材料制作的��,具有坐臥�����、憑倚��、儲(chǔ)藏�����、間隔等功能��,可用于住宅�����、旅館��、辦公室����、學(xué)校等任何場所的各種產(chǎn)品的制造及相關(guān)活動(dòng)的行業(yè)���。根據(jù)制造材料的不同�,家具制造業(yè)分為木質(zhì)家具制造��、竹藤家具制造���、金屬家具制造���、塑料家具制造以及其他家具制造;而按照標(biāo)準(zhǔn)化程度,家具制造業(yè)可以分為成品家具制造���、手工打制家具制造和定制家具制造三種����。

(一)全球家具制造行業(yè)發(fā)展現(xiàn)狀

20世紀(jì)90年代以來,全球經(jīng)濟(jì)復(fù)蘇���,世界各國建筑業(yè)的發(fā)展以及人們生活的改善����,令各國家具需求快速增長����。家具制造業(yè)已從傳統(tǒng)手工業(yè)發(fā)展成為一個(gè)以機(jī)械化生產(chǎn)為主、門類齊全�、基本能滿足經(jīng)濟(jì)建設(shè)和人民生活需要的重要產(chǎn)業(yè)。

1.全球家具消費(fèi)情況����。家具是人類生活不可缺少的日常生活用品,隨著人民生活水平的提高�����,人們對(duì)家具的需求越來越強(qiáng)烈���。在消費(fèi)地區(qū)方面�����,根據(jù)近年統(tǒng)計(jì)數(shù)據(jù)�����,世界主要大國年人均家居消費(fèi)額分別為:德國317美元����、美國240美元�����、日本225美元�����、中國80美元�����,中國年人均家具消費(fèi)水平是美國的1/3�����,德國的1/4。在消費(fèi)類型方面�,各國家具消費(fèi)分兩類:一類是家庭用家具,另一類是機(jī)關(guān)團(tuán)體家具���,比例各為50%左右�。

2.全球家具生產(chǎn)情況�����。據(jù)統(tǒng)計(jì)�,2011年世界家具總產(chǎn)值為6160億美元,按產(chǎn)值排名依次為中國��、美國�����、意大利��、德國����、日本�、法國��、加拿大���、英國等����。高收入國家家具的總產(chǎn)值占到全球產(chǎn)值的58%�,中低收入國家家具總產(chǎn)值占42%��。

全球家具產(chǎn)值分布情況

3.全球家具貿(mào)易情況���。近幾年�,世界家具年度貿(mào)易總額約為1100億美元���。家具主要進(jìn)口國為美國����、德國���、法國和英國��。美國在2000-2007年間進(jìn)口量由150億美元增長到260億美元����。此后,受美國金融危機(jī)的影響��,家具進(jìn)口由2007年的260億美元下降到2008年的240億美元��。直到2010年�,美國的家具進(jìn)口量才有所恢復(fù)。家具出口量最大的國家分別是中國���、意大利�����、德國和波蘭��。中國家具出口量在2000年-2008年間由35.65億美元增加到276.15億美元��,此后���,受金融危機(jī)的影響,2009年下降到259.58億美元����。直到2010年����,出口才有所恢復(fù)���,達(dá)337.24億美元�����,2011年為388億美元���。

(二)我國家具制造行業(yè)發(fā)展現(xiàn)狀

改革開放以來�����,隨著中國居民可支配收入增加���、城市化進(jìn)程加快��,我國家具行業(yè)快速發(fā)展����。目前中國家具的產(chǎn)值已經(jīng)占據(jù)全球家具產(chǎn)值的25%,成為第一家具制造國和消費(fèi)國��。

1.我國家具制造業(yè)總體現(xiàn)狀

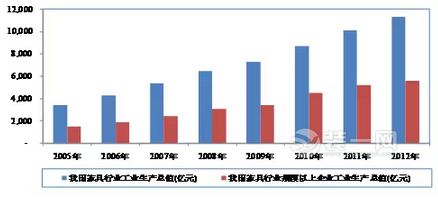

(1)產(chǎn)業(yè)規(guī)模在消費(fèi)品行業(yè)中較大�����。我國家具行業(yè)規(guī)模和產(chǎn)值一直穩(wěn)定增長���,2013年�,家具行業(yè)規(guī)模以上企業(yè)4716個(gè)�,累計(jì)完成主營業(yè)務(wù)收入6,462.75 億元,比2012年同比增長14.30%��。目前家具制造業(yè)已成為繼住房����、汽車、食品之后的第四大消費(fèi)品行業(yè)����。2005-2012年,我國家具行業(yè)工業(yè)生產(chǎn)總值�、規(guī)模以上企業(yè)工業(yè)生產(chǎn)總值及其增長情況如下圖所示:

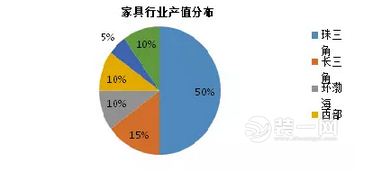

(2)區(qū)域分布較為集中。我國規(guī)模較大家具企業(yè)主要集中在廣東、浙江�、福建、四川���、山東等地��。已經(jīng)形成以珠三角�����、長三角��、環(huán)渤海�、西部和東北為主的五大家具制造業(yè)產(chǎn)區(qū)���,這五大區(qū)域占我國家具行業(yè)總產(chǎn)值的份額分別為:50%�����、15%、10%��、10%和5%���。

(3)出口格局呈現(xiàn)新變化���。受全球經(jīng)濟(jì)復(fù)蘇乏力影響��,2013年我國家具行業(yè)出口格局有所變化��,新興市場成為亮點(diǎn)�����。2013年�����,我國對(duì)美國�、歐盟����、日本三大傳統(tǒng)市場累計(jì)出口277.52億美元,同比增長2.02%���,占出口總額的52.26%�,份額比上年減少2.2%���。對(duì)新興市場出口整體增速較快���,其中對(duì)自貿(mào)區(qū)和金磚國家出口額117.67億美元���,同比增長27.17%,對(duì)新增出口值貢獻(xiàn)率達(dá)到79.86%���,拉動(dòng)全行業(yè)出口增長5.03%�。2013年家具行業(yè)主要商品出口主要國際市場情況如下表所示:

(4)行業(yè)集中度低�����,中小企業(yè)偏多�。盡管行業(yè)規(guī)模增長較快,我國家具行業(yè)目前仍存在著一些問題��,比如規(guī)模以上企業(yè)占比不高����,中小企業(yè)偏多,行業(yè)缺乏領(lǐng)導(dǎo)品牌��。

2.我國家具制造業(yè)上市公司發(fā)展現(xiàn)狀

根據(jù)中國證監(jiān)會(huì)對(duì)上市公司行業(yè)的分類�,A股市場上共有7家家具制造業(yè)公司。家具制造業(yè)上市公司數(shù)量少�����,也反映了家具行業(yè)雖然市場巨大���,但是行業(yè)集中度低�����、優(yōu)質(zhì)企業(yè)較少����、中小企業(yè)多的特點(diǎn)�����。7家上市公司中�,其中好萊客和索菲亞主要從事定制衣柜的制造,喜臨門主營床墊(床墊裝修效果圖)產(chǎn)品�,永藝股份主要產(chǎn)品為辦公座椅和按摩椅。而一些從事木制品加工的上游企業(yè)���,例如升達(dá)林業(yè)�,早期主要從事木制品加工,嘗試柜體制品的開發(fā)與銷售��。

二�����、家具行業(yè)特點(diǎn)���、經(jīng)營模式

(一)行業(yè)特點(diǎn)

如下圖所示����,家具制造作為“中游”行業(yè)���,其上游主要為木材���、金屬、塑料等制造行業(yè)����,下游為商業(yè)或消費(fèi)者,這也決定了家具行業(yè)的一些行業(yè)特點(diǎn):

1.與房地產(chǎn)行業(yè)的關(guān)聯(lián)性����。家具制造業(yè)與房地產(chǎn)行業(yè)具備一定的相關(guān)性�����,房地產(chǎn)市場調(diào)控會(huì)對(duì)家具制造業(yè)產(chǎn)生影響。

原因有二:

一是從家具消費(fèi)的原因來看�,房產(chǎn)銷售對(duì)家具消費(fèi)的轉(zhuǎn)化較高。數(shù)據(jù)顯示�����,裝修或喬遷原因?qū)е录揖呦M(fèi)超過65%�����,破損和款式過時(shí)分別占到12.37%和18.56%��,對(duì)于材質(zhì)更換的需求僅為4.1%��。

二是作為購房需求主力的年輕人其家具消費(fèi)占比較高��。從家居消費(fèi)年齡特征看�����,家居消費(fèi)群體年齡結(jié)構(gòu)趨于年輕化����。根據(jù)搜房家居研究中心調(diào)查數(shù)據(jù)��,25-30歲消費(fèi)者占調(diào)查總數(shù)40%��,30-35歲消費(fèi)者占26%���,35-40歲消費(fèi)者占13%,其余占比相對(duì)較小��。

2.原材料成本占業(yè)務(wù)成本份額較大�。家具行業(yè)屬于原料密集型產(chǎn)業(yè),直接材料對(duì)主營業(yè)務(wù)成本的影響較大�����。生產(chǎn)家具所需的主要原材料為纖維板�����、禾香板�����、鋁型材���、百葉板�、五金配件等。例如���,好萊客在其招股說明書中披露,2011-2013年及2014年1-9月����,直接材料占主營業(yè)務(wù)成本的比例較高,分別達(dá)82.07%��、78.70%����、80.29%及80.69%,因此�,直接材料對(duì)主營業(yè)務(wù)成本的影響較大。以喜臨門為例��,原料����、輔料及包裝物的成本是影響主營業(yè)務(wù)成本的主要因素,2009-2011年原輔料及包裝物成本占主業(yè)成本的86.33%�����、82.93%和80.26%。因此��,直接材料的價(jià)格變動(dòng)會(huì)對(duì)行業(yè)的盈利能力產(chǎn)生較大影響����。

3.生產(chǎn)經(jīng)營季節(jié)性特點(diǎn)較為明顯。受商品房購置�����、改善性裝修需求等因素影響�����,家具行業(yè)生產(chǎn)經(jīng)營會(huì)存在一定的季節(jié)性�����,特別是大件家具的銷售收入和現(xiàn)金流量呈現(xiàn)一定的季節(jié)性波動(dòng)特征���,行業(yè)產(chǎn)品銷售旺季一般在下半年�。以好萊客為例,2012-2014年����,下半年主營業(yè)務(wù)收入占全年主營業(yè)務(wù)收入總額的比例分別為61.78%、68.40%和60.34%����。床墊等小件家具,節(jié)假日為其銷售旺季�����。

(二)行業(yè)經(jīng)營模式

總體而言���,國內(nèi)家具行業(yè)主要有自主品牌和OEM兩種經(jīng)營模式。

1.自主品牌經(jīng)營模式����。自主品牌經(jīng)營模式通常包括設(shè)計(jì)研發(fā)、采購�、生產(chǎn)加工、批發(fā)零售幾個(gè)環(huán)節(jié)����。銷售是家具企業(yè)經(jīng)營的重心,直接關(guān)系到家具企業(yè)的盈利能力和品牌效應(yīng);而銷售能力的強(qiáng)弱主要取決于銷售模式的優(yōu)化和銷售渠道的構(gòu)建。具體銷售模式有兩種:一是直營連鎖模式���,生產(chǎn)商直接投資開設(shè)零售網(wǎng)點(diǎn)�����,并對(duì)零售網(wǎng)點(diǎn)的經(jīng)營活動(dòng)實(shí)施統(tǒng)一管理;二是特許經(jīng)營模式��,生產(chǎn)商將自己所擁有的品牌���、商標(biāo)等以加盟合同的形式授予特許加盟商使用,并可適時(shí)給予加盟商人員培訓(xùn)�、經(jīng)營管理等方面的幫助。

銷售渠道包括家具賣場�����、個(gè)體店�����、百貨商場�、超市、展會(huì)以及互聯(lián)網(wǎng)等�,其中大型家具賣場由于其專業(yè)性����、多樣性及一站式服務(wù)的熱點(diǎn)�,正在成為家具企業(yè)最重要的零售渠道。

2.OEM模式���。OEM模式即我們通常所稱的“代工生產(chǎn)”�����。目前���,國際家居品牌商憑借遍布世界的銷售渠道和品牌優(yōu)勢(shì)占據(jù)著高端的主流家具市場,以O(shè)EM模式進(jìn)入國際家居品牌商的供應(yīng)鏈體系����,成為國內(nèi)家具廠商發(fā)展國際路線的一條有效途徑�。流程上,對(duì)供應(yīng)商的資質(zhì)審定一般需要1-2年左右�,之后再通過一段時(shí)間的小批量供貨測試后才能正式成為其供應(yīng)商。家具制造商一旦通過供應(yīng)商資質(zhì)的最終審定���,將被納入到國際知名家具品牌商的全球供應(yīng)鏈��,雙方結(jié)成較為長期��、穩(wěn)定的戰(zhàn)略合作關(guān)系�。OEM模式的典型代表為喜臨門、宜華木業(yè)等�,其中喜臨門2009年至2011年OEM模式實(shí)現(xiàn)的收入占公司主營業(yè)務(wù)收入比例平均達(dá)到43.76%。

(三)產(chǎn)業(yè)政策及監(jiān)管法規(guī)

家具制造業(yè)屬于完全競爭行業(yè)����。其主管部門為國家工業(yè)和信息化部,行業(yè)技術(shù)監(jiān)管部門為國家質(zhì)量監(jiān)督檢驗(yàn)檢疫總局���。國家工業(yè)和信息化部��、國家質(zhì)量監(jiān)督檢驗(yàn)檢疫總局負(fù)責(zé)家具制造業(yè)的宏觀調(diào)控��。相關(guān)產(chǎn)業(yè)政策����、行業(yè)標(biāo)準(zhǔn)如下:

三���、相關(guān)監(jiān)管思考

以分行業(yè)信息披露監(jiān)管為契機(jī)深化家具制造業(yè)的信息披露監(jiān)管要求

1.加強(qiáng)對(duì)經(jīng)營模式的披露����。家具制造行業(yè)不同的經(jīng)營模式對(duì)公司收入的確認(rèn)時(shí)點(diǎn)、資金的周轉(zhuǎn)快慢有不同的影響����。因此,經(jīng)營模式的披露對(duì)投資者理解上市公司的經(jīng)營特點(diǎn)���、風(fēng)險(xiǎn)狀況有很大幫助����。具體說來��,自主品牌經(jīng)營模式下��,要求上市公司披露不同銷售渠道的銷售情況��、公司門店的數(shù)量和未來門店開店計(jì)劃��、單店銷售情況����、分地區(qū)的門店銷售情況�����。OEM模式下需要公司進(jìn)一步披露相關(guān)供貨合約的期限、對(duì)不同客戶的依賴度��、內(nèi)銷和外銷的情況��。

2.關(guān)注原材料成本的變化及披露�。原材料成本占家具制造業(yè)成本的80%左右,原材料的價(jià)格變動(dòng)對(duì)上市公司盈利情況����、持續(xù)發(fā)展能力的影響較大。因此�,對(duì)家具行業(yè)上市公司信息披露監(jiān)管,特別是定期報(bào)告審核中��,需要重點(diǎn)關(guān)注上市公司原材料成本的變動(dòng)情況�,采購商的集中度以及對(duì)采購商的議價(jià)能力。

3.關(guān)注環(huán)保要求與職工保護(hù)���。家具行業(yè)��、特別是木制家具行業(yè)的污染問題一直是社會(huì)輿論關(guān)心的問題�。國家安監(jiān)總局就木制家具企業(yè)的調(diào)查顯示�����,在所抽查的企業(yè)中,89%的企業(yè)苯超標(biāo),76.9%的企業(yè)甲醛超標(biāo),70%的企業(yè)苯胺超標(biāo),最高的超標(biāo)100多倍。存在污染的家具對(duì)企業(yè)職工���、消費(fèi)者都是嚴(yán)重的危害����。新環(huán)保法實(shí)施后�����,按日計(jì)罰的標(biāo)準(zhǔn)讓企業(yè)感受到了強(qiáng)烈的壓力�。另外,2014年北京開始對(duì)家具制造企業(yè)開展環(huán)保技改���,不合標(biāo)準(zhǔn)的企業(yè)將被清出北京����。在這樣的背景下����,家具行業(yè)充分披露遵守國家關(guān)于環(huán)境保護(hù)、職工職業(yè)病防護(hù)的政策法規(guī)的具體做法����、未來改進(jìn)計(jì)劃有著特別重要的現(xiàn)實(shí)意義。

4.細(xì)化與行業(yè)相關(guān)會(huì)計(jì)政策的披露���。會(huì)計(jì)政策的披露是投資者理解上市公司會(huì)計(jì)信息�����、財(cái)務(wù)信息的基礎(chǔ)�����。同一個(gè)行業(yè)中��,經(jīng)營模式相近�����、業(yè)務(wù)特點(diǎn)相同��,在有關(guān)會(huì)計(jì)政策的執(zhí)行上應(yīng)該具有相似之處�����。對(duì)于家具行業(yè)而言�����,存貨計(jì)價(jià)方法�����、跌價(jià)減值準(zhǔn)備的計(jì)提方法對(duì)公司利潤影響較大�,應(yīng)當(dāng)予以詳細(xì)披露;不同經(jīng)營模式下,收入的確認(rèn)時(shí)點(diǎn)��、費(fèi)用的結(jié)轉(zhuǎn)時(shí)點(diǎn)都可能有所差異���,應(yīng)當(dāng)要求公司結(jié)合公司具體的經(jīng)營模式予以披露;此外��,部分地區(qū)實(shí)行的特殊政策�,例如��,北京市實(shí)施的家具“以舊換新”政策����,可能對(duì)相關(guān)會(huì)計(jì)處理和財(cái)務(wù)狀況產(chǎn)生影響,亦應(yīng)予以披露��。

(來源:上交所發(fā)行上市業(yè)務(wù)通訊2015年9月號(hào))

上述內(nèi)容為轉(zhuǎn)載或編者觀點(diǎn)�,不代表裝一網(wǎng)意見,不承擔(dān)任何法律責(zé)任。如侵權(quán)請(qǐng)聯(lián)系刪除��。