但好景不長���,上市兩月余便遭遇“腰斬”��。東易日盛公布的一季報顯示�����,公司凈利潤為-5096.77萬元���,上市首季“虧損”��。4月28日�,東易日盛股價跌停��,報收28.22元����。而在此前的3月初,公司股價一度漲至56元��。

值得注意的是�����,東易日盛早些時候發(fā)布公告稱將使用部分閑置募集資金及自有資金購買保本型銀行理財產(chǎn)品�����。業(yè)內(nèi)人士對此表示質(zhì)疑����,正常的一個經(jīng)營性公司����,將錢投在自己的項目上給股東的回報率要遠大于放在銀行����?��!澳壳罢捣康禺a(chǎn)持續(xù)低迷之際��,對房地產(chǎn)依賴極強的東易日盛或許在經(jīng)營業(yè)績上出現(xiàn)了問題�����?��!?

上市首季遭遇“虧損”

今年年初,新股批量發(fā)行����,招股書披露的公司業(yè)績更是耀眼。然而�,隨著一季報的出爐,次新股業(yè)績開始迅速變臉�。分析人士指出��,次新股炒作已經(jīng)接近尾聲���,建議投資者謹慎對待近期的炒作行情。

統(tǒng)計數(shù)據(jù)顯示�����,今年年初上市的48只個股中�����,已有18只出現(xiàn)業(yè)績預降或虧損�����,占比將近40%��。截至目前����,東易日盛、綠盟科技����、東方通�����、安控股份��、鼎捷軟件�����、贏時勝等8家公司,在上市短短兩三個月就已經(jīng)出現(xiàn)首季度虧損����。其中,東易日盛公布的一季報顯示�����,公司凈利潤為-5096.77萬元�。

知名財經(jīng)評論員皮海洲在接受采訪時表示,這么多剛上市的新股就面臨業(yè)績變臉��,正好給監(jiān)管層提出了新的監(jiān)管問題�����。

對于上市首季便遭遇“虧損”,東易日盛總經(jīng)理楊勁在接受媒體采訪時曾表示�,由于春節(jié)等重要傳統(tǒng)節(jié)日集中在第一季度,家庭裝飾企業(yè)第一季度主要進行業(yè)務宣傳和裝飾合同的簽訂等項目前期工作���。受家裝工程施工存在一定周期的客觀影響�����,裝飾項目的收入結算與確認大多集中在下半年�,并集中體現(xiàn)在第四季度����。

“因此,公司一年當中的經(jīng)營業(yè)績表現(xiàn)并不均勻�����,表現(xiàn)為第一季度有可能出現(xiàn)虧損�,第二季度逐步改善,第三季度實現(xiàn)盈利��,第四季度業(yè)績大幅增長的特有的季節(jié)性特征���?!?

然而記者發(fā)現(xiàn),在東易日盛招股書的財務報表中�,“貨幣資金”在第一季度和第二季度的復合增長率,卻明顯快于第三季度�。從2012年末的4.63億元增加到2013年6月末的6.28億元,增加了1.65億元���,前兩個季度復合增長率為16.46%�����,作為旺季的第三季度在“家庭建筑裝飾業(yè)務持續(xù)增長���,客戶收款規(guī)模相應增加”的情況下���,這一金額卻只增加了0.34億元���,增長率僅為5.41%,遠遠低于第一季度和第二季度的增長����,這顯然與其招股書所強調(diào)的“結算大多在后三個季度”說法相矛盾。

資料顯示�����,東易日盛的主營業(yè)務為家庭建筑裝飾設計、裝飾施工���、產(chǎn)品配套及全國性家裝品牌特許經(jīng)營�����。

半年業(yè)績難扭虧為盈

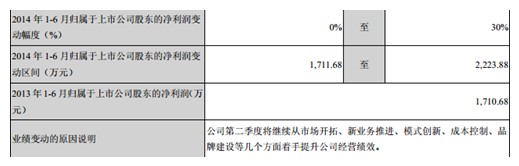

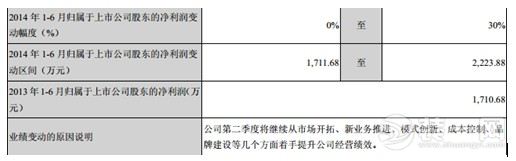

盡管東易日盛方面對業(yè)績持樂觀態(tài)度����,但從其一季度報告信息披露中可以看出信心不是很足�����。報告中稱�����,對2014年1—6月經(jīng)營業(yè)績的情況預計:歸屬于上市公司股東的凈利潤為正值且不屬于扭虧為盈的情形�,歸屬于上市公司股東利潤為正值且不屬于扭虧為盈的情形。

中國家裝第一股上市半年遭遇虧損短期或難扭虧為盈

報告還稱����,公司第二季度將繼續(xù)從市場開拓�����、新業(yè)務推進�����、模式創(chuàng)新�����、成本控制���、品牌建設等幾個方面著手提升公司經(jīng)營績效。

從公司利潤來看�����,東易日盛一季度期初為-6447.73萬元���,到期末為-5096.77萬元。盡管比初期情況稍好�,但公司業(yè)績依舊是大幅虧損。而從公司的現(xiàn)金流來看,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-8199.52萬元�����,投資活動產(chǎn)生的現(xiàn)金流量凈額為-1655.19萬元���,籌資活動產(chǎn)生的現(xiàn)金流量凈額為47381.67萬元�。

一般來說��,當經(jīng)營活動現(xiàn)金凈流量為負數(shù)�,投資活動現(xiàn)金凈流量為負數(shù),籌資活動現(xiàn)金凈流量為正數(shù)時�,表明該企業(yè)處于產(chǎn)品初創(chuàng)期。在這個階段企業(yè)需要投入大量資金�,形成生產(chǎn)能力,開拓市場�,其資金來源只有舉債、融資等籌資活動�。

業(yè)內(nèi)人士分析,經(jīng)營性的現(xiàn)金流量與企業(yè)的日常經(jīng)營密切相關����,這個方面的現(xiàn)金流產(chǎn)生負數(shù)說明企業(yè)應收賬款的回籠存在問題、也可能期末庫存量增大����、也可能成本存在等問題����。

實際上��,在東易日盛上市之前就有消息指出其凈利下滑的事實�����。其招股書顯示�,近年來東易日盛的主營業(yè)務成本比例是逐步上升的。2009年-2011年�,母公司的凈利潤總額分別為0.79億元、0.76億元和0.85億元����。若加上2010年度股份支付費用0.12億元的影響,母公司2009-2011年的凈利潤總額實際分別為0.79億元���、0.88億元和0.85億元�。由此可見��,東易日盛凈利潤總額實際已經(jīng)出現(xiàn)下滑�����,而子公司亦需彌補虧損�。

同時,其毛利率遠遠超過同行業(yè)�����,而凈利潤率卻低于同行業(yè)的情況��,也顯得不合常理�����。據(jù)中國建筑裝飾協(xié)會與中國指數(shù)研究院發(fā)布的《2011中國家居產(chǎn)業(yè)百強企業(yè)研究報告》,裝飾行業(yè)百強企業(yè)凈利潤率呈現(xiàn)上升趨勢,由2008年的4.43%增長至2010年的6.06%。報告期三年�,東易日盛凈利潤率分別為3.98%��、3.6%和5.3%�����,低于同行業(yè)水平。

買理財產(chǎn)品實屬無奈

東易日盛凈利潤下滑與宏觀房地產(chǎn)市場收緊及行業(yè)競爭激烈不無關系���。東易日盛營業(yè)收入大部分來源于家裝工程收入��,家裝行業(yè)與房地產(chǎn)業(yè)具有正相關性�,直接受到房地產(chǎn)行業(yè)周期的影響�����。

除了房地產(chǎn)行業(yè)大環(huán)境影響之外,東易日盛易還面臨激烈的同行業(yè)競爭���。同業(yè)中,既有以業(yè)之峰�、龍發(fā)為代表的全國性家裝公司;又有蘇州紅螞蟻、杭州九鼎�����、武漢嘉禾為代表的區(qū)域性家裝公司;還有以居然之家等家居賣場為代表的間接競爭對手。

東易日盛在招股書中也提到�,目前����,國內(nèi)從事家庭裝飾的同類企業(yè)數(shù)量眾多�����,行業(yè)競爭激烈�,其中有部分企業(yè)(如業(yè)之峰等)在家庭裝修裝飾設計�����、施工����、綜合配套服務等方面具有一定的競爭力��。另外��,在家居建材市場也逐步崛起了一批以北京居然之家投資控股集團有限公司等為代表的新型家裝企業(yè)�,這些企業(yè)原以建材連鎖超市為主營業(yè)務,現(xiàn)在逐漸向家裝業(yè)務滲透���,他們的業(yè)務鏈延伸對本公司家裝業(yè)務也形成了一定的競爭���。

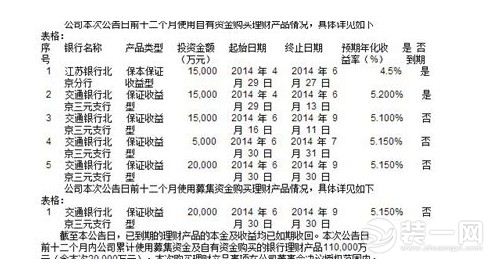

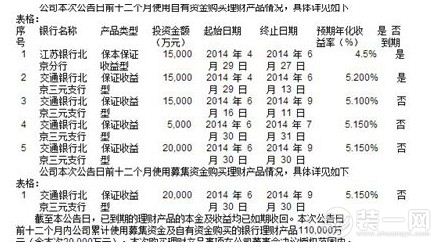

近日東易日盛發(fā)布公告稱��,將使用不超過人民幣2.5億元的暫時閑置募集資金及不超過3.5億元的公司及子公司的自有資金適時購買保本型銀行理財產(chǎn)品����。對此���,東易日盛方面解釋希望通過適度的低風險理財投資��,可以提高公司閑置資金的使用效率���,獲得一定的投資收益,為公司和股東謀求更多的投資回報�。

但專業(yè)人士對此表示質(zhì)疑,正常的一個經(jīng)營性公司��,要保證錢投在自己的項目上給股東的回饋肯定大過放在銀行里�����。而從東易日盛投資的理財產(chǎn)品來看�����,年收益率僅在4%~5%。對于一家未來加大擴張發(fā)展的企業(yè)來說實在車水杯薪�����。

中國家裝第一股上市半年遭遇虧損短期或難扭虧為盈

無獨有偶��,一些企業(yè)為了實現(xiàn)保本盈利����,甚至開始購買理財產(chǎn)品,曾經(jīng)一度拿下地王又被收回的大龍地產(chǎn)便是典型�。據(jù)不完全統(tǒng)計,大龍地產(chǎn)目前已購買了13.5億元的銀行理財產(chǎn)品���,這足以在北京購下一宗地����。

“凈利潤上入不敷出的現(xiàn)實以及短期內(nèi)難以扭虧為盈����,東易日盛購買理財產(chǎn)品或許只是當下的無奈之舉�����。”上述人士表示����。

有著“中國家裝第一股”的東易日盛家居裝飾集團股份有限公司(下稱“東易日盛”),自宣布IPO之前就風波不斷����。盡管被“裝修甲醛超標致癌”、“頻遭投訴���,產(chǎn)品質(zhì)量存問題”���、“信息披露涉嫌造假”、“對加盟商被過河拆橋”���、“持續(xù)盈利前景堪憂”等問題所困擾��,東易日盛還是在一片質(zhì)疑聲中得償所愿��,最終上市�����。

但好景不長��,上市兩月余便遭遇“腰斬”����。東易日盛公布的一季報顯示,公司凈利潤為-5096.77萬元�����,上市首季“虧損”�。4月28日,東易日盛股價跌停�,報收28.22元。而在此前的3月初�,公司股價一度漲至56元。

值得注意的是���,東易日盛早些時候發(fā)布公告稱將使用部分閑置募集資金及自有資金購買保本型銀行理財產(chǎn)品����。業(yè)內(nèi)人士對此表示質(zhì)疑�����,正常的一個經(jīng)營性公司��,將錢投在自己的項目上給股東的回報率要遠大于放在銀行�����?����!澳壳罢捣康禺a(chǎn)持續(xù)低迷之際��,對房地產(chǎn)依賴極強的東易日盛或許在經(jīng)營業(yè)績上出現(xiàn)了問題����。”

上市首季遭遇“虧損”

今年年初�����,新股批量發(fā)行��,招股書披露的公司業(yè)績更是耀眼�����。然而����,隨著一季報的出爐�����,次新股業(yè)績開始迅速變臉��。分析人士指出���,次新股炒作已經(jīng)接近尾聲,建議投資者謹慎對待近期的炒作行情���。

統(tǒng)計數(shù)據(jù)顯示���,今年年初上市的48只個股中,已有18只出現(xiàn)業(yè)績預降或虧損���,占比將近40%�����。截至目前����,東易日盛、綠盟科技�����、東方通�、安控股份���、鼎捷軟件�����、贏時勝等8家公司����,在上市短短兩三個月就已經(jīng)出現(xiàn)首季度虧損��。其中����,東易日盛公布的一季報顯示,公司凈利潤為-5096.77萬元����。

知名財經(jīng)評論員皮海洲在接受采訪時表示���,這么多剛上市的新股就面臨業(yè)績變臉,正好給監(jiān)管層提出了新的監(jiān)管問題��。

對于上市首季便遭遇“虧損”�,東易日盛總經(jīng)理楊勁在接受媒體采訪時曾表示,由于春節(jié)等重要傳統(tǒng)節(jié)日集中在第一季度�,家庭裝飾企業(yè)第一季度主要進行業(yè)務宣傳和裝飾合同的簽訂等項目前期工作。受家裝工程施工存在一定周期的客觀影響�,裝飾項目的收入結算與確認大多集中在下半年,并集中體現(xiàn)在第四季度�。

“因此,公司一年當中的經(jīng)營業(yè)績表現(xiàn)并不均勻����,表現(xiàn)為第一季度有可能出現(xiàn)虧損,第二季度逐步改善�,第三季度實現(xiàn)盈利,第四季度業(yè)績大幅增長的特有的季節(jié)性特征���?�!?

然而記者發(fā)現(xiàn)����,在東易日盛招股書的財務報表中,“貨幣資金”在第一季度和第二季度的復合增長率�,卻明顯快于第三季度。從2012年末的4.63億元增加到2013年6月末的6.28億元���,增加了1.65億元,前兩個季度復合增長率為16.46%��,作為旺季的第三季度在“家庭建筑裝飾業(yè)務持續(xù)增長��,客戶收款規(guī)模相應增加”的情況下��,這一金額卻只增加了0.34億元��,增長率僅為5.41%��,遠遠低于第一季度和第二季度的增長�,這顯然與其招股書所強調(diào)的“結算大多在后三個季度”說法相矛盾。

資料顯示�,東易日盛的主營業(yè)務為家庭建筑裝飾設計、裝飾施工�、產(chǎn)品配套及全國性家裝品牌特許經(jīng)營。

半年業(yè)績難扭虧為盈

盡管東易日盛方面對業(yè)績持樂觀態(tài)度�����,但從其一季度報告信息披露中可以看出信心不是很足。報告中稱���,對2014年1—6月經(jīng)營業(yè)績的情況預計:歸屬于上市公司股東的凈利潤為正值且不屬于扭虧為盈的情形���,歸屬于上市公司股東利潤為正值且不屬于扭虧為盈的情形。

中國家裝第一股上市半年遭遇虧損短期或難扭虧為盈

報告還稱�����,公司第二季度將繼續(xù)從市場開拓�、新業(yè)務推進、模式創(chuàng)新�����、成本控制��、品牌建設等幾個方面著手提升公司經(jīng)營績效����。

從公司利潤來看,東易日盛一季度期初為-6447.73萬元���,到期末為-5096.77萬元�。盡管比初期情況稍好,但公司業(yè)績依舊是大幅虧損�。而從公司的現(xiàn)金流來看,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-8199.52萬元���,投資活動產(chǎn)生的現(xiàn)金流量凈額為-1655.19萬元���,籌資活動產(chǎn)生的現(xiàn)金流量凈額為47381.67萬元。

一般來說����,當經(jīng)營活動現(xiàn)金凈流量為負數(shù)���,投資活動現(xiàn)金凈流量為負數(shù)����,籌資活動現(xiàn)金凈流量為正數(shù)時���,表明該企業(yè)處于產(chǎn)品初創(chuàng)期��。在這個階段企業(yè)需要投入大量資金����,形成生產(chǎn)能力,開拓市場��,其資金來源只有舉債���、融資等籌資活動���。

業(yè)內(nèi)人士分析,經(jīng)營性的現(xiàn)金流量與企業(yè)的日常經(jīng)營密切相關�����,這個方面的現(xiàn)金流產(chǎn)生負數(shù)說明企業(yè)應收賬款的回籠存在問題���、也可能期末庫存量增大�����、也可能成本存在等問題�����。

實際上����,在東易日盛上市之前就有消息指出其凈利下滑的事實。其招股書顯示��,近年來東易日盛的主營業(yè)務成本比例是逐步上升的��。2009年-2011年��,母公司的凈利潤總額分別為0.79億元�、0.76億元和0.85億元。若加上2010年度股份支付費用0.12億元的影響����,母公司2009-2011年的凈利潤總額實際分別為0.79億元、0.88億元和0.85億元�。由此可見�����,東易日盛凈利潤總額實際已經(jīng)出現(xiàn)下滑��,而子公司亦需彌補虧損�。

同時,其毛利率遠遠超過同行業(yè)��,而凈利潤率卻低于同行業(yè)的情況,也顯得不合常理�。據(jù)中國建筑裝飾協(xié)會與中國指數(shù)研究院發(fā)布的《2011中國家居產(chǎn)業(yè)百強企業(yè)研究報告》,裝飾行業(yè)百強企業(yè)凈利潤率呈現(xiàn)上升趨勢�����,由2008年的4.43%增長至2010年的6.06%����。報告期三年,東易日盛凈利潤率分別為3.98%��、3.6%和5.3%���,低于同行業(yè)水平�。

買理財產(chǎn)品實屬無奈

東易日盛凈利潤下滑與宏觀房地產(chǎn)市場收緊及行業(yè)競爭激烈不無關系����。東易日盛營業(yè)收入大部分來源于家裝工程收入,家裝行業(yè)與房地產(chǎn)業(yè)具有正相關性�����,直接受到房地產(chǎn)行業(yè)周期的影響。

除了房地產(chǎn)行業(yè)大環(huán)境影響之外�����,東易日盛易還面臨激烈的同行業(yè)競爭���。同業(yè)中���,既有以業(yè)之峰、龍發(fā)為代表的全國性家裝公司;又有蘇州紅螞蟻���、杭州九鼎����、武漢嘉禾為代表的區(qū)域性家裝公司;還有以居然之家等家居賣場為代表的間接競爭對手�����。

東易日盛在招股書中也提到�����,目前����,國內(nèi)從事家庭裝飾的同類企業(yè)數(shù)量眾多,行業(yè)競爭激烈�����,其中有部分企業(yè)(如業(yè)之峰等)在家庭裝修裝飾設計�����、施工��、綜合配套服務等方面具有一定的競爭力��。另外�����,在家居建材市場也逐步崛起了一批以北京居然之家投資控股集團有限公司等為代表的新型家裝企業(yè)���,這些企業(yè)原以建材連鎖超市為主營業(yè)務���,現(xiàn)在逐漸向家裝業(yè)務滲透��,他們的業(yè)務鏈延伸對本公司家裝業(yè)務也形成了一定的競爭����。

近日東易日盛發(fā)布公告稱,將使用不超過人民幣2.5億元的暫時閑置募集資金及不超過3.5億元的公司及子公司的自有資金適時購買保本型銀行理財產(chǎn)品�����。對此,東易日盛方面解釋希望通過適度的低風險理財投資����,可以提高公司閑置資金的使用效率���,獲得一定的投資收益�,為公司和股東謀求更多的投資回報��。

但專業(yè)人士對此表示質(zhì)疑�����,正常的一個經(jīng)營性公司,要保證錢投在自己的項目上給股東的回饋肯定大過放在銀行里。而從東易日盛投資的理財產(chǎn)品來看���,年收益率僅在4%~5%���。對于一家未來加大擴張發(fā)展的企業(yè)來說實在車水杯薪。

中國家裝第一股上市半年遭遇虧損短期或難扭虧為盈

無獨有偶����,一些企業(yè)為了實現(xiàn)保本盈利����,甚至開始購買理財產(chǎn)品,曾經(jīng)一度拿下地王又被收回的大龍地產(chǎn)便是典型�����。據(jù)不完全統(tǒng)計����,大龍地產(chǎn)目前已購買了13.5億元的銀行理財產(chǎn)品,這足以在北京購下一宗地����。

“凈利潤上入不敷出的現(xiàn)實以及短期內(nèi)難以扭虧為盈�����,東易日盛購買理財產(chǎn)品或許只是當下的無奈之舉�����。”上述人士表示�。